HƯỚNG DẪN: Gia hạn thời hạn nộp thuế, tiền thuê đất năm 2023 theo Nghị định số 12/2023/NĐ-CP

Cục Thuế tỉnh Sơn La đã ban hành công văn số 474/CTSLA-KK ngày 21/4/2023 hướng dẫn các Doanh nghiệp, Tổ chức kinh tế trên địa bàn một số nội dung tại Nghị định quy định việc gia hạn thời hạn nộp thuế Giá trị gia tăng, thuế Thu nhập doanh nghiệp, thuế Thu nhập cá nhân và Tiền thuê đất như sau:

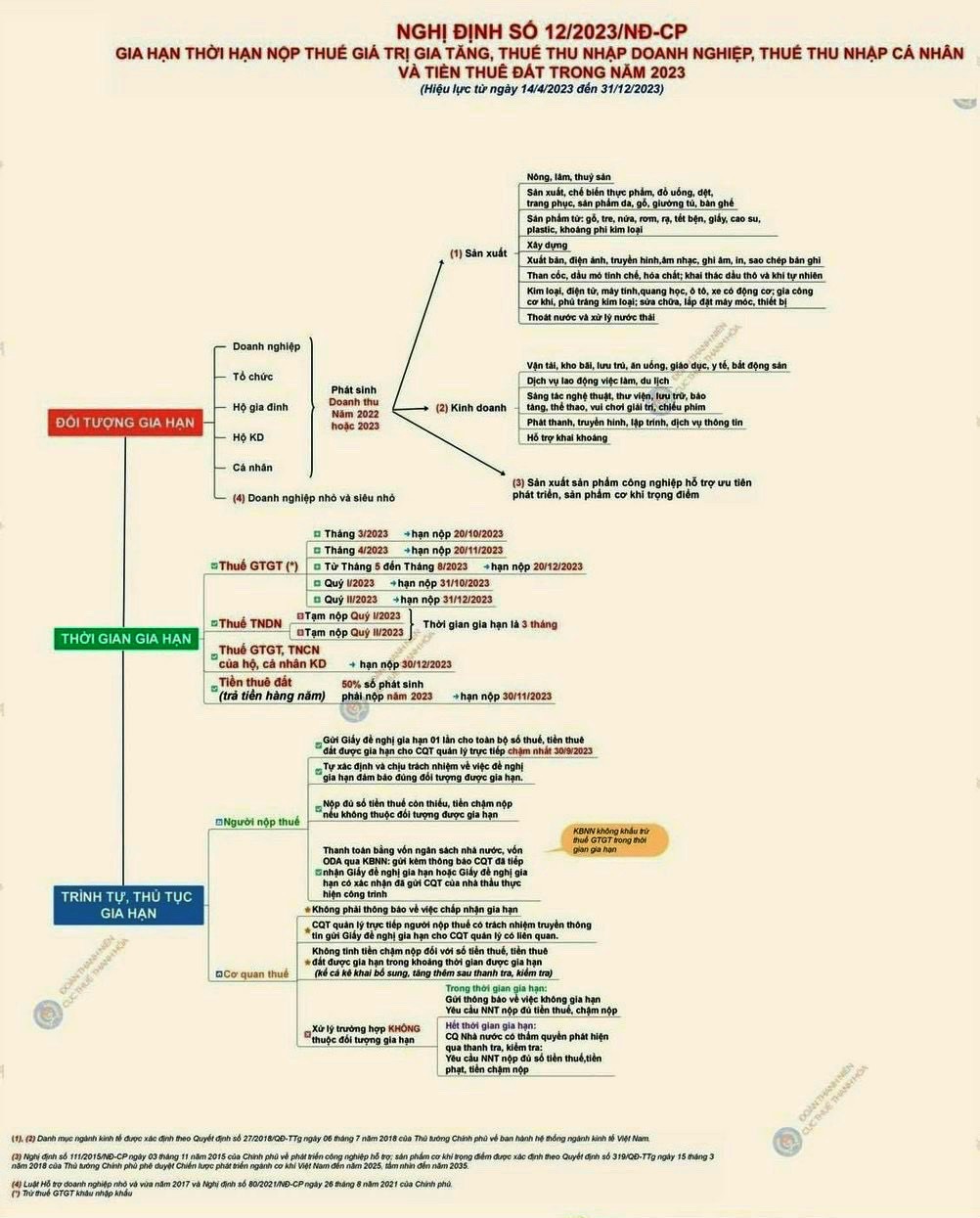

1. Đối tượng được gia hạn:

Thực hiện theo Điều 3, Nghị định số 12/2023/NĐ-CP ngày 14/4/2023.

2. Thời gian gia hạn nộp tiền thuế và tiền thuê đất:

Thực hiện theo Điều 3, Nghị định số 12/2023/NĐ-CP ngày 14/4/2023.

2.1. Gia hạn nộp thuế giá trị gia tăng (trừ thuế giá trị gia tăng khâu nhập khẩu):

- Gia hạn thời hạn nộp thuế đối với số thuế giá trị gia tăng phát sinh phải nộp (bao gồm cả số thuế phân bổ cho các địa phương cấp tỉnh khác nơi người nộp thuế có trụ sở chính, số thuế nộp theo từng lần phát sinh) của kỳ tính thuế từ tháng 3 đến tháng 8 năm 2023 (đối với trường hợp kê khai thuế giá trị gia tăng theo tháng) và kỳ tính thuế quý I, quý II năm 2023 (đối với trường hợp kê khai thuế giá trị gia tăng theo quý) của các doanh nghiệp, tổ chức nêu tại Điều 3 Nghị định này. Thời gian gia hạn là 06 tháng đối với số thuế giá trị gia tăng từ tháng 3 đến tháng 5 năm 2023 và quý I năm 2023, thời gian gia hạn là 05 tháng đối với số thuế giá trị gia tăng của tháng 6 năm 2023 và quý II năm 2023, thời gian gia hạn là 04 tháng đối với số thuế giá trị gia tăng của tháng 7 năm 2023, thời gian gia hạn là 03 tháng đối với số thuế giá trị gia tăng của tháng 8 năm 2023.

- Thời gian gia hạn tại điểm này được tính từ ngày kết thúc thời hạn nộp thuế giá trị gia tăng theo quy định của pháp luật về quản lý thuế. Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế của kỳ tính thuế được gia hạn dẫn đến làm tăng số phải nộp và gửi đến cơ quan thuế trước khi hết thời hạn nộp thuế được gia hạn thì số thuế được gia hạn bao gồm cả số phải nộp tăng thêm do khai bổ sung. Nếu người nộp thuế khai bổ sung hồ sơ khai thuế của kỳ tính thuế được gia hạn sau 2 khi hết thời hạn nộp thuế được gia hạn thì không được gia hạn số phải nộp do khai bổ sung

- Các doanh nghiệp, tổ chức thuộc đối tượng được gia hạn thực hiện kê khai, nộp Tờ khai thuế giá trị gia tăng tháng, quý theo quy định của pháp luật hiện hành, nhưng chưa phải nộp số thuế giá trị gia tăng phải nộp phát sinh trên Tờ khai thuế giá trị gia tăng đã kê khai. Thời hạn nộp thuế giá trị gia tăng của tháng, quý được gia hạn như sau:

+ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 3 năm 2023 chậm nhất là ngày 20 tháng 10 năm 2023.

+ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 4 năm 2023 chậm nhất là ngày 20 tháng 11 năm 2023.

+ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 5 năm 2023 chậm nhất là ngày 20 tháng 12 năm 2023.

+ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 6 năm 2023 chậm nhất là ngày 20 tháng 12 năm 2023.

+ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 7 năm 2023 chậm nhất là ngày 20 tháng 12 năm 2023.

+ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 8 năm 2023 chậm nhất là ngày 20 tháng 12 năm 2023.

+ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế quý I năm 2023 chậm nhất là ngày 31 tháng 10 năm 2023.

+ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế quý II năm 2023 chậm nhất là ngày 31 tháng 12 năm 2023.

- Trường hợp doanh nghiệp, tổ chức nêu tại Điều 3 Nghị định số 12/2023/NĐ-CP ngày 14/4/2023, có các chi nhánh, đơn vị trực thuộc thực hiện khai thuế giá trị gia tăng riêng với cơ quan thuế quản lý trực tiếp của chi nhánh, đơn vị trực thuộc thì các chi nhánh, đơn vị trực thuộc cũng thuộc đối tượng được gia hạn nộp thuế giá trị gia tăng. Trường hợp chi nhánh, đơn vị trực thuộc của doanh nghiệp, tổ chức nêu tại Khoản 1, Khoản 2 và Khoản 3 Điều 3 Nghị định số 12/2023/NĐ-CP ngày 14/4/2023 không có hoạt động sản xuất kinh doanh thuộc ngành kinh tế, lĩnh vực được gia hạn thì chi nhánh, đơn vị trực thuộc không thuộc đối tượng được gia hạn nộp thuế giá trị gia tăng.

2.2. Gia hạn nộp thuế TNDN:

- Gia hạn thời hạn nộp thuế đối với số thuế thu nhập doanh nghiệp tạm nộp của quý I, quý II kỳ tính thuế thu nhập doanh nghiệp năm 2023 của doanh nghiệp, tổ chức thuộc đối tượng được quy định tại Điều 3 Nghị định này. Thời gian gia hạn là 03 tháng, kể từ ngày kết thúc thời hạn nộp thuế thu nhập doanh nghiệp theo quy định của pháp luật về quản lý thuế.

- Trường hợp doanh nghiệp, tổ chức nêu tại Điều 3 Nghị định số 12/2023/NĐ-CP ngày 14/4/2023 có các chi nhánh, đơn vị trực thuộc thực hiện khai thuế thu nhập doanh nghiệp riêng với cơ quan thuế quản lý trực tiếp của chi 3 nhánh, đơn vị trực thuộc thì các chi nhánh, đơn vị trực thuộc cũng thuộc đối tượng được gia hạn nộp thuế thu nhập doanh nghiệp. Trường hợp chi nhánh, đơn vị trực thuộc của doanh nghiệp, tổ chức nêu tại Khoản 1, Khoản 2 và Khoản 3 Điều 3 Nghị định số 12/2023/NĐ-CP ngày 14/4/2023 không có hoạt động sản xuất kinh doanh thuộc ngành kinh tế, lĩnh vực được gia hạn thì chi nhánh, đơn vị trực thuộc không thuộc đối tượng được gia hạn nộp thuế thu nhập doanh nghiệp.

2.3. Gia hạn nộp thuế giá trị gia tăng, thuế thu nhập cá nhân của hộ kinh doanh, cá nhân kinh doanh:

Gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập cá nhân đối với số tiền thuế phải nộp phát sinh năm 2023 của hộ kinh doanh, cá nhân kinh doanh hoạt động trong các ngành kinh tế, lĩnh vực nêu tại Khoản 1, Khoản 2 và Khoản 3 Điều 3 Nghị định này. Hộ kinh doanh, cá nhân kinh doanh thực hiện nộp số tiền thuế được gia hạn tại khoản này chậm nhất là ngày 30 tháng 12 năm 2023.

2.4. Gia hạn nộp tiền thuê đất:

- Gia hạn thời hạn nộp tiền thuê đất đối với 50% số tiền thuê đất phát sinh phải nộp năm 2023 của doanh nghiệp, tổ chức, hộ gia đình, cá nhân thuộc đối tượng quy định tại Điều 3 Nghị định số 12/2023/NĐ-CP ngày 14/4/2023 đang được Nhà nước cho thuê đất trực tiếp theo Quyết định hoặc Hợp đồng của cơ quan nhà nước có thẩm quyền dưới hình thức trả tiền thuê đất hàng năm.

- Thời gian gia hạn là 06 tháng kể từ ngày 31 tháng 5 năm 2023 đến ngày 30 tháng 11 năm 2023.

- Quy định này áp dụng cho cả trường hợp doanh nghiệp, tổ chức, hộ gia đình, cá nhân có nhiều Quyết định, Hợp đồng thuê đất trực tiếp của nhà nước và có nhiều hoạt động sản xuất, kinh doanh khác nhau trong đó có ngành kinh tế, lĩnh vực quy định tại khoản 1, khoản 2 và khoản 3 Điều 3 Nghị định số 12/2023/NĐCP ngày 14/4/2023.

3. Trình tự, thủ tục gia hạn:

Thực hiện theo Điều 5 Nghị định số 12/2023/NĐ-CP ngày 14/4/2023, cụ thể như sau:

- Người nộp thuế trực tiếp kê khai, nộp thuế với cơ quan thuế thuộc đối tượng được gia hạn gửi Giấy đề nghị gia hạn nộp thuế và tiền thuê đất (sau đây gọi là Giấy đề nghị gia hạn) lần đầu hoặc thay thế khi phát hiện có sai sót (bằng phương thức điện tử; gửi bản giấy trực tiếp đến cơ quan thuế hoặc gửi qua dịch vụ bưu chính) theo Mẫu tại Phụ lục ban hành kèm theo Nghị định số 12/2023/NĐ-CP ngày 14/4/2023 cho cơ quan thuế quản lý trực tiếp một lần cho toàn bộ số thuế, tiền thuê đất phát sinh trong các kỳ tính thuế được gia hạn cùng với thời điểm nộp hồ sơ khai thuế theo tháng (hoặc theo quý) theo quy định pháp luật về quản lý thuế. Trường hợp Giấy đề nghị gia hạn không nộp cùng với thời điểm nộp hồ sơ khai thuế tháng (hoặc theo quý) thì thời hạn nộp chậm nhất là ngày 30 tháng 9 năm 2023, cơ quan quản lý thuế vẫn thực hiện gia hạn nộp thuế, tiền thuê đất của các kỳ phát sinh được gia hạn trước thời điểm nộp Giấy đề nghị gia hạn.

- Trường hợp người nộp thuế có các khoản được gia hạn thuộc nhiều địa bàn cơ quan thuế quản lý khác nhau thì cơ quan thuế quản lý trực tiếp người nộp thuế có trách nhiệm truyền thông tin gửi Giấy đề nghị gia hạn cho cơ quan thuế quản lý có liên quan.

Lưu ý: Người nộp thuế tự xác định và chịu trách nhiệm về việc đề nghị gia hạn đảm bảo đúng đối tượng được gia hạn theo Nghị định số 12/2023/NĐ-CP. Nếu người nộp thuế gửi Giấy đề nghị gia hạn cho cơ quan thuế sau ngày 30 tháng 9 năm 2023 thì không được gia hạn nộp thuế, tiền thuê đất theo quy định tại Nghị định số 12/2023/NĐ-CP.

- Trường hợp doanh nghiệp, tổ chức có hoạt động sản xuất, kinh doanh nhiều ngành kinh tế khác nhau trong đó có ngành kinh tế, lĩnh vực quy định tại Khoản 1, Khoản 2 và Khoản 3 Điều 3 Nghị định số 12/2023/NĐ-CP ngày 14/4/2023 thì: doanh nghiệp, tổ chức được gia hạn toàn bộ số thuế giá trị gia tăng, số thuế thu nhập doanh nghiệp phải nộp.

- Để đảm bảo quyền lợi cho người nộp thuế được hưởng các chính sách ưu đãi của Chính phủ, Cục Thuế đề nghị người nộp thuế nghiên cứu kỹ nội dung tại Nghị định số 12/2023/NĐ-CP ngày 14/4/2023 của Chính phủ để tự xác định thuộc đối tượng được gia hạn, đồng thời thực hiện gửi Giấy đề nghị gia hạn nộp thuế, tiền thuê đất cho cơ quan thuế theo đúng quy định.

Trong quá trình thực hiện nếu có vướng mắc đề nghị các doanh nghiệp, tổ chức kinh tế, cá nhân, hộ kinh doanh liên hệ với các Chi cục Thuế khu vực (qua bộ phận một cửa) hoặc Cục Thuế tỉnh Sơn La (qua phòng Kê khai & Kế toán thuế; số điện thoại: 02123.852228, 02123.753128) để được hướng dẫn, giải đáp

XEM CHI TIẾT CÔNG VĂN SỐ 474/CTSLA-KK TẠI ĐÂY

Văn phòng Hiệp hội Du lịch tỉnh

-

Khách Sạn Sao Xanh 3

🏠 Số 8, Hoàng Quốc Việt, P. Quyết Thắng, Tp Sơn La, Sơn La

Giá từ: Liên hệ / đêm

-

Windsor Hotel Son La

🏠 408 Trần Đăng Ninh, Sơn La

Giá từ: Liên hệ / đêm

-

Khách sạn Hoa Ban Trắng Hotel

🏠 Đường Ba Tháng Hai, Sơn La, Sơn La

Giá từ: Liên hệ / đêm

-

Cosyhotel Sơn La

🏠 Số nhà 02, KĐT Lam Sơn, đường Chu Văn Thịnh thành phố Sơn La

Giá từ: Liên hệ / đêm

-

Lịch tuần 05

Lịch tuần 05

08:03:26 | 20-04-2020 -

LỊCH HOẠT ĐỘNG TUẦN 11 (Từ ngày 09/03/2020 đến ...

10:23:03 | 10-03-2020 -

LỊCH HOẠT ĐỘNG TUẦN 10 (Từ ngày 02/03/2020 đến ...

10:06:52 | 05-03-2020 -

LỊCH HOẠT ĐỘNG TUẦN 09 (Từ ngày 24/02/2020 đến ...

09:25:31 | 27-02-2020 -

LỊCH HOẠT ĐỘNG TUẦN 08 (Từ ngày 17/02/2020 đến ...

10:02:17 | 18-02-2020 -

LỊCH HOẠT ĐỘNG TUẦN 06 (Từ ngày 03/02/2020 đến ...

10:33:39 | 04-02-2020 -

LỊCH HOẠT ĐỘNG TUẦN 05 (Từ ngày 27/01/2020 đến ...

07:59:14 | 21-01-2020 -

LỊCH HOẠT ĐỘNG TUẦN 04 (Từ ngày 20/01/2020 đến ...

07:58:22 | 21-01-2020 -

LỊCH HOẠT ĐỘNG TUẦN 03 (Từ ngày 13/01/2020 đến ...

01:40:27 | 16-01-2020 -

LỊCH HOẠT ĐỘNG TUẦN 02 (Từ ngày 06/01/2020 đến ...

09:09:14 | 07-01-2020

|

|

|

|

|

|

|

|

|

|

Hôm nay : 9

Hôm nay : 9 |

Hôm qua : 9

Hôm qua : 9 |

Tháng này : 2302

Tháng này : 2302 |

Tổng truy cập : 217466

Tổng truy cập : 217466 |

Đang trực tuyến : 2

Đang trực tuyến : 2 |